«Фінансова стійкість банків – крок до ефективного функціонування кредитної системи»

Дата: 22-11-2017, 12:07 | Автор: Відділ інформації та зв'язків з громадськістю

20 листопада з ініціативи студентського

наукового гуртка «Грошова парадигма» кафедри банківської справи відбулося

засідання круглого столу на тему: «Фінансова стійкість банків – крок до

ефективного функціонування кредитної системи». До участі у заході долучилися

куратори гуртка к.е.н., доцент Ольга Олегівна Іващук та к.е.н, доцент Олена

Леонідівна Малахова, викладачі кафедри банківської справи к.е.н., доцент Тетяна

Богданівна Стечишин та к.е.н., доцент Ярослав Іванович Чайковський.

20 листопада з ініціативи студентського

наукового гуртка «Грошова парадигма» кафедри банківської справи відбулося

засідання круглого столу на тему: «Фінансова стійкість банків – крок до

ефективного функціонування кредитної системи». До участі у заході долучилися

куратори гуртка к.е.н., доцент Ольга Олегівна Іващук та к.е.н, доцент Олена

Леонідівна Малахова, викладачі кафедри банківської справи к.е.н., доцент Тетяна

Богданівна Стечишин та к.е.н., доцент Ярослав Іванович Чайковський. Розпочала наукову зустріч голова СНГ «Грошова парадигма», студентка групи ФБС-32 Марія Дідик, зауваживши, що проблема стабільності банків є надзвичайно актуальною, особливо для нинішнього стану національної економіки, що перебуває у кризовому становищі. Стабільність, стійкість, надійність та ефективність кожної окремої банківської установи визначають стабільність та ефективність банківської системи загалом.

Студентка зазначила, що специфіка розвитку української банківської системи полягає у наступному:

– досить короткий період функціонування банків;

– необхідність працювати в умовах підвищеного ризику, що пов’язано з економічною та політичною нестабільністю країни на даний момент;

– незначні обсяги власного капіталу (порівняно з банками провідних ринкових країн світу);

– відсутність достовірних кредитних історій позичальників, що значно ускладнює механізм кредитних операцій;

– висока частка іноземного капіталу в банківській системі.

Також Марія зауважила, що стійкість комерційного банку обумовлює його бути здатним до:

– ефективної реалізації притаманних функцій та виконання своєї ролі в економіці, незалежно від впливу зовнішніх і внутрішніх факторів, що перешкоджають їх здійсненню;

– чіткого та оперативного здійснення операцій із обслуговування клієнтів;

– виконання своїх зобов’язань перед акціонерами та клієнтами, за умов обов’язкового дотримання параметрів і нормативів, встановлених у національному законодавстві й світовій банківській практиці;

– реалізації інтересів усіх учасників фінансових відносин (акціонерів, власників, клієнтів);

– збереження вкладів юридичних та фізичних осіб;

– власного розвитку відповідно до ринкових тенденцій та з урахуванням ймовірних ризиків;

– конкурентної боротьби, до реалізації свого потенціалу в діловому співробітництві.

Випадки банкрутства банків, зумовлені зазвичай кризою фінансового стану та є кінцевим результатом порушення фінансової стійкості, також дають привід замислитися над проблемою її забезпечення й ефективного управління. Банкрутство хоча б одного великого банку, не кажучи вже про ланцюгову реакцію банкрутств у банківській системі, має, безумовно, негативні соціально-економічні наслідки як для економіки країни, так частково і для економік країн-партнерів. Саме тому фінансова стійкість банківської системи загалом та окремого комерційного банку має бути як предметом жорсткого контролю з боку органів банківського регулювання й нагляду, так і об’єктом особливої уваги з боку суспільства.

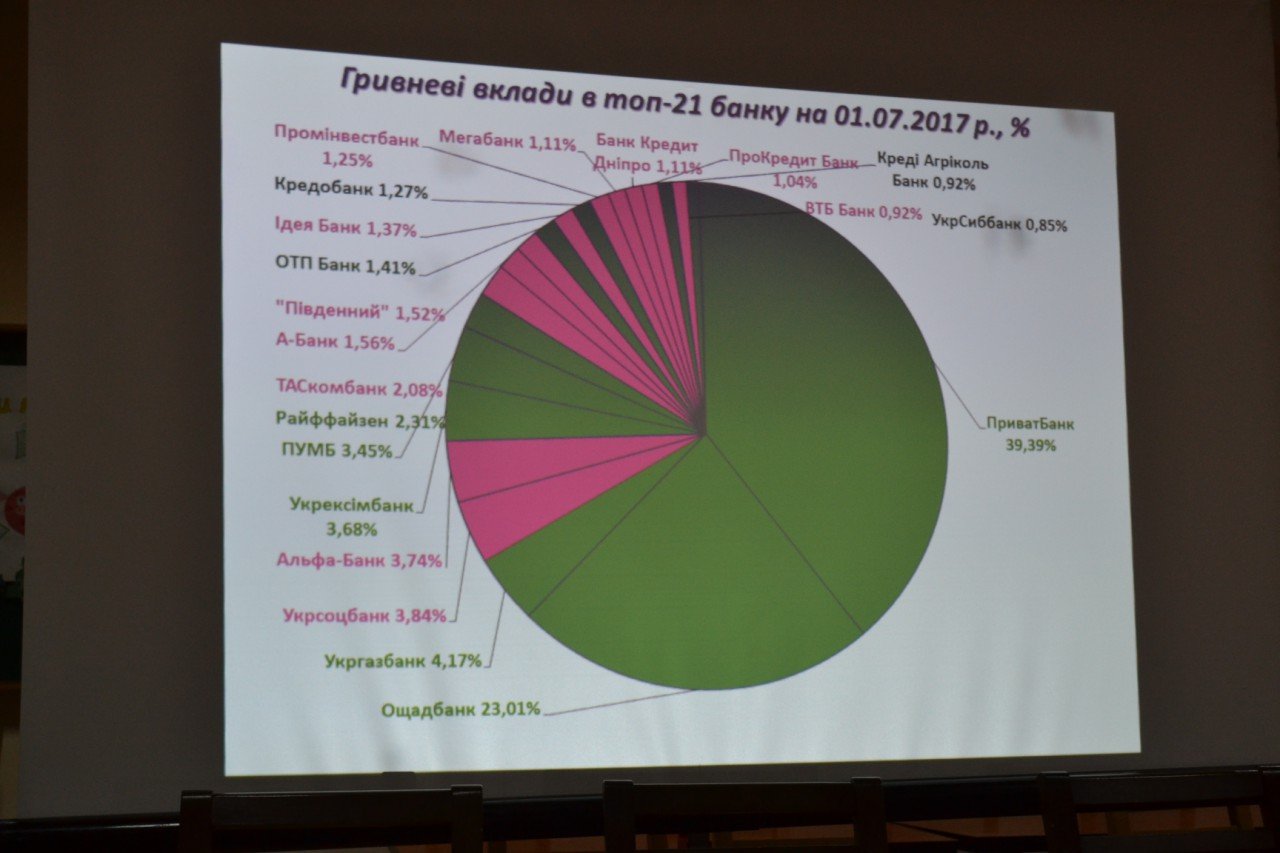

Наступним виступав студент групи ФБСм-11 Бернатович Василь з темою: «Зарубіжний досвід та українські реалії у забезпеченні стабільності банківської системи». Він зазначив, що сучасний розвиток банківської системи України є досить складним. Дестабілізація валютного ринку із майже трьох кратною девальвацією української гривні, погіршення якості кредитних, відтік депозитів з українських банків призвели до того, що за 2014-2017 рр. ліцензію на здійснення банківської діяльності втратили понад 100 банків. Українська банківська система зробила небагато висновків з кризи 2008–2009 рр. Окремі банки змогли наростити капітал та очистити власні активи, інші були змушені шукати підтримки держави, треті зробили ставку на розвиток інноваційних технологій та інтернет-банкінг, але переважна більшість зберегла хронічні проблеми і у 2014 році, зустрівшись з проблемами ліквідності, дестабілізації банківської системи. На сьогодні банківська система України стоїть перед серйозним екзаменом на стійкість до внутрішніх та зовнішніх проблем, особливо зважаючи на те, що країна взяла на себе ряд зобов’язань перед Європейським Союзом, а тому повинна переймати європейські підходи до ведення бізнесу, у тому числі й банківського.

Студент зауважив, що зважаючи на євроінтеграційний курс України, варто здійснити реформу вітчизняної системи гарантування вкладів населення, посиливши її функцією порятунку банків. Для забезпечення такого функціонального навантаження він запропонував здійснити такі кроки:

1) Зобов’язати банки здійснювати відрахування до Фонду гарантування вкладів фізичних осіб (ФГВФО) не за ресурсним підходом, а на ризикоорієнтованій основі. Оскільки ресурсний підхід передбачає сплату внесків залежно від обсягу депозитів фізичних осіб, які має банк, у той же час, коли виникає ризик банкрутства банку, то головним ризикоутворюючим фактором є неякісні активи. Тому саме від рівня ризику активів повинні розраховуватися платежі до даного фонду;

2) Деконцентрація фіскального навантаження на банки. Ризикоорієнтований підхід має один суттєвий недолік – збільшення фіскального навантаження на банк у час, коли банк і так відчуває проблеми з ліквідністю та платоспроможністю, а тому доцільним є перенесення майбутніх ризиків на прогнозній та ретроспективній основі на періоди відносної стабільності розвитку банку. Це дасть змогу згладити циклічні коливання економічного зростання та не допустити різких коливань фінансової стійкості банків;

3) Делегування повноважень кредитора останньої інстанції до ФГВФО. Даний крок мотивований тим, що саме ФГВФО займається процедурою банкрутства та ліквідації банків, а тому саме він і повинен вирішувати коли і які банки слід підтримувати;

4) Розширення наглядових повноважень ФГВФО для підвищення його поінформованості про реальний стан справ у банку;

5) Забезпечення максимальної транспарентності діяльності ФГВФО та його підзвітності уряду;

6) Обмеження можливості держави по фактичному наповненню ФГВФО шляхом заміни прямого фінансування на надання державних гарантій з одночасним дозволом ФГВФО залучати ресурси на міжбанківському та міжнародному ринках.

Студент зауважив, що такі кроки, з одного боку, здатні в короткий термін збільшити капіталізацію ФГВФО та значно підвищити довіру населення до банківської системи, а з іншого – дещо розвантажити НБУ, дозволивши йому ефективніше реалізовувати свою головну мету щодо забезпечення стабільності національної грошової одиниці.

Підсумувала результати роботи учасників наукового заходу Голова гуртка Марія Дідик, подякувавши доповідачам за цікаві виступи та усім учасникам за обговорення теми наукового семінару.